Crise budgétaire ou monétisation de la dette américaine ?

Par Nicolas Perrin.

La Fed projette de diviser son bilan par deux d'ici 2022 et la demande étrangère est « en grève » depuis quatre ans. Les autorités comptent sur les particuliers pour souscrire à la dette américaine.

Est-ce réaliste ?

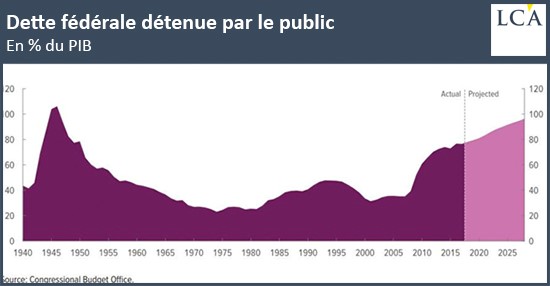

Soutenabilité de la dette américaine

Les auteurs des différentes analyses sur la soutenabilité de la dette américaine s'accordent sur un point : si la Fed diminue la taille de son bilan, toute cette dette ne pourra pas être écoulée sans solliciter les particuliers.

Voici la conclusion que font Hamilton et le blog Economica :

Il reste donc au public national à acheter l'ensemble des nouvelles émissions (en croissance) de dette, ainsi que la part qu'est en train de laisser tomber la Fed (et, bientôt, les participations intra gouvernementales) […], et ce avec peu ou pas d'aide des étrangers (avec même la possibilité que leur grève se transforme en liquidation pure et simple !?!).

Le public national détient actuellement environ 6 000 milliards de dollars en dette du Trésor et devra acheter annuellement plus de 1 500 milliards de dollars (indéfiniment) pour absorber le rachat de la dette que la Fed laisse tomber et les nouvelles émissions.

Si le public le fait 'de son plein gré' à des taux d'intérêt bas, cela représentera 7,5% du PIB qui se dirigeront vers les achats de bons du Trésor dont les rendements sont bien inférieurs à ce qu'ils devraient être.

C'est également le scénario sur lequel tablaient les experts du Congressional Budget Office (CBO) au mois de mars.

Ces fonctionnaires verraient bien les particuliers détenir à nouveau autant de dette publique que… hé bien après la Seconde Guerre mondiale !

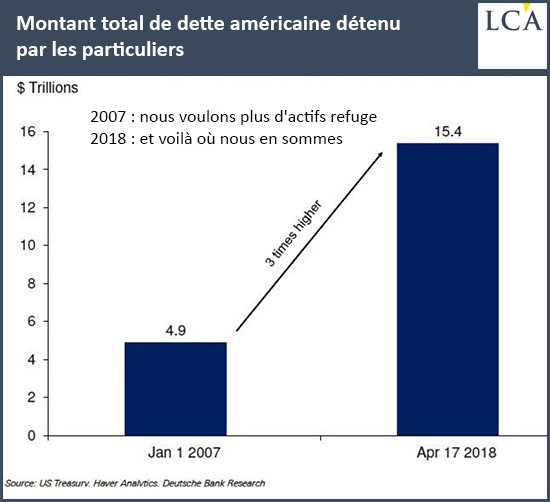

Les choses évoluent d'ailleurs déjà dans cette direction, puisque comme le fait remarquer Deutsche Bank, la dette publique américaine détenue par les particuliers a triplé en 10 ans.

D'accord, me direz-vous, mais quid si l'épargnant américain refuse de continuer à placer son épargne dans la dette américaine publique ? Car après tout, certains analystes, notamment chez Bank of America, commencent à s'interroger sur le statut de valeur refuge des bons du Trésor US…

Si les particuliers américains se mettaient eux aussi en grève ?

Voici ce qu'en dit Hamilton :

Si le public ne le fait pas 'de son plein gré', les taux d'intérêt vont s'envoler beaucoup plus haut que ce que ce que nous avons montré précédemment (4%), et les États-Unis seront submergés par le service de la dette.

La seule autre option est que la Réserve fédérale fasse demi-tour et relance le QE pour ouvertement s'engager dans une monétisation sans fin.

Y a-t-il une lueur au bout du tunnel ? Qu'est-ce qui pourrait maintenir les taux longs à la baisse ?

C'est la question que s'est posée Natixis dans un Flash Économie en date du 25 avril. Pour la banque, il y a certes « normalisation monétaire progressive aux États-Unis et dans la Zone euro », mais il ne faut pas oublier qu'un certain nombre de forces vont maintenir les taux vers le bas : « l'aversion pour le risque a remonté ; la liquidité mondiale est en croissance rapide ; la croissance potentielle en volume est faible ; l'inflation reste faible ; la croissance a passé son pic ».

« Tout ceci plaidant pour une hausse lente et faible des taux d'intérêt à long terme », Natixis juge qu'il n'y aura « certainement pas une remontée forte des taux d'intérêt à long terme ».

Voilà donc un scénario diamétralement opposé à ceux que nous venons de passer en revue.

En cas de problème, la Fed réagira comme elle l'a toujours fait par le passé

À titre personnel, je penche plutôt pour un dénouement tel que l'envisage ZeroHedge :

Le point culminant et le résultat de ces processus est une crise budgétaire et de la dette souveraine… à moins que la Fed ne monétise à nouveau le déficit comme elle l'a fait sur la période 2009-2015, ce qui fera plonger les taux au fur et à mesure que le prochain et dernier épisode de QE sera dévoilé. Ce qui est d'ailleurs (…) la raison pour laquelle Goldman commence déjà à charger sa remorque avec tous les bons du Trésor qu'il peut acheter.

Quant au déclenchement de l' « option nucléaire » par les étrangers, c'est-à-dire la vente des stocks de bons du Trésor :

La question est alors de savoir si la Fed laissera tomber les faux-semblants de reprise économique et fera ce qu'elle a toujours fait face à un problème insurmontable de flux de capitaux américains : déclencher le QE et monétiser le déficit. En d'autres termes, alors qu'il reste à vérifier qu'en représailles les étrangers se dessaisiraient bien des bons du Trésor américains, il est aujourd'hui certain que le sort de l'administration Trump est entre les mains de la Réserve fédérale.

C'est sans doute pourquoi les positions spéculatives vendeuses des traders n'ont jamais été aussi élevées sur le 10 ans US, comme en témoigne ce graphique en date du 28 avril (1,1 million de contrats futures).

Source ZeroHedge

Source ZeroHedge

Vous voilà prévenus !

—

Pour plus d'informations, c'est ici.